Capital asset pricing model

Från Rilpedia

Capital asset pricing model (CAPM), bygger vidare på portföljteorin utvecklat av Harry M. Markowitz. CAPM utvecklar portföljteorin gällande frågan vilken del av den totala risken hos en tillgång som inte kommer att kunna bortdiversifieras av en rationell investerare och därigenom kommer att prissättas av marknaden. Kärnan hos CAPM, modellen av kapitalmarknadslinjen, beskriver ett linjärt samband mellan den förväntade avkastningen hos marknadsportföljen och den riskfria räntan. När kapitalmarknadslinjen är bestämd så återstår det att bestämma sambandet mellan tillgångens avkastning och marknadsportföljens avkastning. Ur detta ges den förväntade avkastningen hos tillgången.

Modellen introducerades av William Sharpe, John Lintner och Jan Mossin. Sharpe mottog Nobelpriset i ekonomi för sitt bidrag inom området finansiell ekonomi.

CAPM utläses ofta på svenska som ett akronym med uttalet kapp-m (kappem).

Formeln

Enligt CAPM så är sambandet mellan den förväntade avkastningen hos en given tillgång i, och den förväntade avkastningen hos marknadsportföljen m enligt följande:

där:

- E(ri) är den förväntade avkastningen hos tillgången

- rf är den riskfria räntan

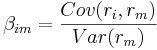

- βim (beta) känsligheten hos tillgångens avkastning gentemot marknadsportföljens avkastning, eller uttryckt

,

, - E(rm) förväntade avkastningen hos marknadsportföljen

- (E(rm) − rf) kallas för marknadspremien eller riskpremien

Bakomliggande antaganden hos CAPM

- Investerare är rationella

- Investerare är riskaverta

- Det finns inga arbitragemöjligheter

- Avkastningen är normalfördelad

- Perfekt kapitalmarknad

- Separering mellan finansiell marknad och produktionssektorn

- Riskfri ränta existerar och med obegränsade utlåningsmöjligheter

Modellens begränsningar

CAPM möter skarp kritik av Nassim Nicholas Taleb som menar att modellen baseras på det felaktiga antagandet att avkastningen är normalfördelad, och därför i praktisk tillämpning leder till missvisande resultat. Bland andra namnkunniga kritiker finns matematikern Benoît B. Mandelbrot.

- Modellen antar att avkastningen är normalfördelade slumpmässiga variabler. Men ofta har man observerat att avkastningen på värdepapper och andra marknader inte är normalfördelade. Som ett resultat av detta uppkommer det större svängningar (3-6 standardavvikelser från medelvärdet) på marknader än vad man kan förvänta sig av normalfördelningen.

- Modellen antar att variansen på avkastningen visar risken på ett adekvat sätt. Detta kan vara korrekt under antagandet om normalfördelad avkastning, men för generella avkastningsfördelningar är det troligtvis andra avkastningsmått som bättre beskriver investerares riskpreferenser.

- Modellen verkar inte i tillräckligt hög grad förklara av avkastningen på aktier. Empiriska studier visar att aktier med lågt betavärde kan ge större avkastning än modellen borde förutspå. Redan 1969 visades detta i en rapport vid en konferens i Buffalo, New York skrivna av Fischer Black, Michael Jensen, och Myron Scholes. Antingen är fakta rationell (vilket stöder den effektiva marknadshypotesen men gör att CAPM är fel), eller så är den irrationell (vilket räddar CAPM men men medför att EMH är fel – detta medför att det går att lägga upp en strategi för arbitragevinster på volatiliteten för att ständigt slå marknaden).

- Modellen antar att givet en förväntad avkastning kommer investerare föredra lägre risk (lägre varians) framför högre risk och omvänt givet en viss risk föredrar man högre avkastning framför lägre. Det tillåter inte investerare som accepterar lägre avkastning och risk. Casinospelare betalar helt klart för risk och det är möjligt att några aktiehandlare kommer att betala för risk också.

- Modellen antar att alla investerare har tillgång till samma information och kommer överens om risk och förväntad avkastning på alla tillgångar (homogeneous expectations assumption).

- Modellen antar att det inte finns några skatter eller transaktionskostnader. Dock kan detta antagande kan tas hänsyn till i en mer komplicerad modell.

- Marknadsportföljen består av tillgångar från alla marknader, där varje tillgång är viktad efter sin marknadskapitalicering. Detta förutsätter inga preferenser mellan tillgångar och marknader för den individuella investeraren och att investeraren väljer enbart som en funktion av riks-avkastningsprofilen. Det förutsätter också att alla tillgångar är oändligt delbara motsvarande det som hålles eller handlas.

- Marknadsportföljen ska teoretiskt innehålla alla typer av tillgångar som hålles som en investering ( som konstverk fastigheter, humankapital…). I praktiken är det omöjligt att observera en sådan portfölj och människor använder sig vanligtvis ett aktieindex som ersättare till en riktig marknadsportfölj. Olyckligtvis har man kunnat visa att detta byte kan leda till falska slutsatser angående validiteten av CAPM, och det har sagts att genom dess oobserverbarhet inte går att empiriskt testa CAPM-modellen. Detta presenterades på djupet i en uppsats skriven av Richard Roll 1977 och brukar generellt kallas Roll's critique.