Effektiv ränta

Från Rilpedia

Med effektiv ränta avses den totala kreditkostnaden angiven som årlig ränta på lånebeloppet.

Innehåll |

Översikt

Den effektiva räntan tar hänsyn till samtliga kostnader, samt när utbetalningarna sker. Kreditkostnaden är summan[1] av räntor, tillägg och andra kostnader för ett lån. Eftersom ränta kan beräknas på olika sätt kan den effektiva räntan vara olika, även utan avgifter och räntesats skiljer sig mellan olika lån. Ett exempel är de ränta-på-ränta-effekter man får då tillgottskrivandet eller betalningen sker fler gånger än en per år.

Ett enkelt exempel

Du har 1 januari(måndag) 100 kr på ett konto, får 5% i ränta per år. Enligt sedvanlig modell skall du den 31 december ha 105 kr. Skulle banken emellertid utbetala räntan två gånger per år skulle du få först 2,5 kr i ränta, sedan 2,5625 kr varför totalen blir 105,0625 kr - det vill säga ungefär 105,1 Kr. Den effektiva räntan i det senare fallet är ca 5,1 %. Ju fler utbetalningstillfällen - desto högre ränta.

Nackdelar med effektiv ränta

Effektiv ränta är inte alltid ett bra mått. Under år 2007 gjordes en undersökning[2] som visar att 2 av 3 svenskar inte vet vad effektiv ränta är. Konsumentverket föreslog i samband med detta att den totala lånekostnaden istället eller dessutom bör presenteras i samband med uppgiften om effektiv ränta. Detta skulle bland annat ge en mer rättvis jämförelse vid prisjämförelser av snabbkrediter, exempelvis SMS-lån, eftersom kostnaden inte beräknas per år. I en annan utredning om SMS-lån[3] finns ett exempel på en månadsbetalning på 149 kr, med 25 kr i aviavgift. Skulle den effektiva räntan beräknas på det, skulle den bli 543%. Det jämförs med SMS-lån på 500-600 kr, med en månads löptid.

Beräkningar

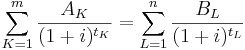

Beräkningen av den effektiva räntan är ofta ganska krånglig[4], i synnerhet om det handlar om belopp som både betalas ut och återbetalas i flera omgångar. Den sker enligt internräntemetoden[5]. I princip ställer man upp en ekvation där nuvärdet av kreditbeloppet ska vara lika med nuvärdet av samtliga belopp som kredittagaren ska erlägga. Lagtexten ger följande ekvation (av tekniska skäl används andra beteckninger i det högra ledet):

Det vänstra ledet ger nuvärdet av utbetalningarna, det högra av inbetalningarna. Den effektiva räntan är den ränta (i) de dessa är lika. Formeln ser väldigt krånglig ut, men det bör noteras att om endast en utbetalning sker (vid lånetidens början) kan man byta ut det vänstra ledet mot en enda utbetalning. Det blir då den vanliga internräntemetoden.

Referenser

Fotnoter

- ↑ Egentligen nuvärdet.

- ↑ Undersökning av effektiv ränta

- ↑ Civilutskottets betänkande 2007/08:CU10 Frågor om s.k. sms-lån och överskuldsättning

- ↑ Exakt tillvägagångssätt finns beskrivet i Förordning om effektiv ränta vid konsumentkrediter (SFS 1992:1010) (lagen.nu • Riksdagen) 6§ samt Förordning om ändring i förordningen (1992:1010) om effektiv ränta vid konsumentkrediter (SFS 1999:917) (lagen.nu • Riksdagen). Dessvärre finns formlerna endast i PDF-format.

- ↑ Förordning om ändring i förordningen (1992:1010) om effektiv ränta vid konsumentkrediter (SFS 1999:917) (lagen.nu • Riksdagen).

Webbkällor

- KOVFS 2004:6 Konsumentverkets allmänna råd om konsumentkrediter

- Regeringskansliet Faktapromemoria 2005/06:FPM88 Nytt konsumentkreditdirektiv (ändrat förslag)

- Finansinspektionens allmänna råd (FFFS 1005:3) Allmänna råd om krediter i konsumentförhållanden

Lagtexter

- Konsumentkreditlag (SFS 1992:830) (lagen.nu • Riksdagen).

- Förordning om effektiv ränta vid konsumentkrediter (SFS 1992:1010) (lagen.nu • Riksdagen).