Aktiv risk

Från Rilpedia

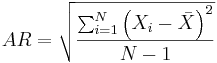

Aktiv risk, (eng tracking error) inom finansiell ekonomi ett riskmått som beskriver hur en aktiefonds kursutveckling följer utvecklingen av dess jämförelseindex. Aktiv risk beräknas som standardavvikelsen för variationerna hos den aktiva avkastningen, dvs skillnaden mellan fondens avkastning och dess jämförelseindex. För svenska fonder baseras beräkningarna oftast på månadsdata och avser normalt de senaste 24 månaderna.

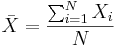

Beräkning: aktiv risk är standardavvikelsen för variationerna i den aktiva avkastningen vilket ges av

där Xi är skillnaden mellan fondens avkastning och indexets avkastning för period i, med andra ord, om di är tillgångens avkastning för period i, och bi är avkastningen hos jämförelseindex för i, då Xi=di-bi. N är antalet observationer, och