Teckningsrätt

Från Rilpedia

|

|

Denna artikel behöver fler källor för att verifieras. Förbättra gärna artikeln genom att lägga till fler pålitliga källor (använd helst fotnoter) Material som inte är verifierbart kan ifrågasättas eller tas bort. |

Många av begreppen i den här artikeln definieras i 11-15 kapitlen i Aktiebolagslagen (2005:551).

En teckningsrätt är ett värdepapper som ger innehavaren rätt att teckna aktier vid en nyemission, dvs att innehavaren av teckningsrätterna erbjuds att köpa ett visst antal aktier i ett företag till ett givet pris på en given tidpunkt i framtiden. Priset på de nyemitterade aktierna är vanligtvis lägre än motsvarande marknadspris, och syftar till att attrahera nytt kapital till företaget. Om priset i samband med nyemissionen vore lika stort som marknadspriset, skulle aktieägarna lika gärna kunna köpa motsvarande mängd aktier i marknaden (till exempel över börsen), vilket inte skulle generera något nytt kapital till företaget.

Det finns vissa likheter mellan en teckningsrätt och en warrant, men en avgörande principiell skillnad är att warranter inte utfärdas av bolaget som har emitterat aktierna, och därmed inte tillför bolaget något kapital.

Aktieägare i företaget erhåller teckningsrätter i proportion till sitt aktieinnehav före emissionen. Exempelvis kan tre gamla aktier ge rätt att teckna en ny aktie, vilket skrivs 1:3. Detta kan även uttryckas som att det krävs tre teckningsrätter för att teckna en ny aktie. Det förekommer även att andra aktörer utöver de befintliga aktieägarna erhåller teckningsrätter, till exempel riskkapitalbolag.

Vanligtvis är antalet teckningsrätter lika stort som antalet aktier före emissionen, men det finns undantag, se nedanstående exempel!

Teckningsrätter utfärdas i form av teckningsrättsbevis. Ett bevis representerar en eller flera teckningsrätter. Teckningsrättsbeviset är ett värdepapper som kan handlas.

- Exempel:

- I ett företag finns före emissionen 50 000 aktier, och emissionen sker till villkoret 1:5, dvs att för fem gamla aktier erhåller ägaren rätten till en ny aktie. Antalet teckningsrätter blir 50 000. För fem teckningsrätter får man en ny aktie, och efter emissionen är det totala antalet aktier 60 000.

- Om emissionen istället sker till villkoret 3:10 stöter man dock på vissa svårigheter. 10 gamla aktier ger tre nya, dvs att det totala antalet nya aktier är 15 000, eftersom 15 000/50 000 = 3/10. Det logiska vore alltså att tio teckningsrätter (en för varje gammal aktie) skulle kunna växlas in mot tre nya aktier. Men antalet teckningsrätter per ny aktie blir då 10/3 = 3.333. Problemet är att man inte kan handla med delar av teckningsrätter. Antalet teckningsrätter per nyemitterad aktie måste vara ett heltal (teckningsrätten i sig representerar ju en del av en aktie). Lösningen blir att "växla upp" antalet teckningsrätter till en minsta gemensamma nämnare. I det här exemplet är den minsta gemensamma nämnaren för 15 000 och 50 000 lika med 150 000. Företaget ger alltså ut 150 000 teckningsrätter, och tio teckningsrätter berättigar innehavaren att teckna en ny aktie.

Efter en emission kommer det totala antalet aktier i företaget att öka, varför priset per aktie kommer att minska om teckningspriset är lägre än värdet per aktie före emissionen. Nedgången i värdet på de befintliga aktierna kompensereras emellertid exakt av värdet på de nya aktierna. Teckningsrätter har alltså ett värde som kompenserar för utspädningen av de ursprungliga aktiernas andel i företaget efter genomförd emission, och kan därför köpas och säljas separat (i form av teckningsrättsbevis) fram till datumet för nyemissionen. Om en aktieägare väljer att inte utnyttja alla sina teckningsrätter i samband med en nyemission kommer dennes andel i företaget att minska efter nyemissionen. Om detta sker kan styrelsen eller bolagsstämman besluta om att tilldela de outnyttjade teckningsrätterna till någon annan, eftersom antalet nyemitterade aktier är oberoende av hur många teckningsrätter som faktiskt utnyttjas. Exempelvis kan teckningsrätterna tilldelas den egna personalen. I samband med nyemissioner finns oftast en finansiell aktör (t ex en investmentbank) som står som garant för emissionen. Det innebär bland annat att garanten åtar sig att köpa eventuella nyemitterade aktier som inte har tecknats.

I börsnoterade företag är värdet per aktie känt genom den senast satta börskursen. För onoterade företag vars aktier sällan köps och säljs blir värdet per aktie betydligt osäkrare, eftersom det i grund och botten beror av det pris, till vilket köpare och säljare kommer överens om att överlåta aktierna. En börsnotering innebär att en del av denna osäkerhet försvinner, vilket kan göra det lättare för företaget att attrahera nytt kapital, vilket i sin tur minskar de allmänna transaktionskostnaderna i ekonomin. Detta är en viktig orsak till varför företag väljer att börsnoteras.

Kapitaltillskottet från nyemissioner används ofta, men inte alltid, till att betala av lån. Trots att nyemissioner till synes kan vara en bra affär på grund av rabatten på aktiens marknadspris, är det emellertid viktigt för investeraren att underrätta sig om de bakomliggande orsakerna till nyemissionen. Om företaget har svårt att betala lånen kan det vara ett tecken på att dess affärsidé inte fungerar eller att det dras med andra problem som kan ligga aktieägarna till last i form av minskad avkastning på investerat kapital, eller att man rent av förlorar hela eller delar av insatsen.

I analogi med teckningsrätter utfärdas i samband fondemissioner istället så kallade fondaktierättsbevis (kallades delbevis innan 2006) som omfattar ett antal fondaktierätter (delrätter).

Prissättning av teckningsrätter

För att beräkna det teoretiska värdet pt av en teckningsrätt måste man först beräkna värdet pe av en aktie efter nyemissionen.

där Ve är det totala (teoretiska) värdet efter emissionen och Ne är det totala antalet aktier efter emissionen (dvs antalet gamla aktier plus antalet nyemitterade aktier).

Det totala (teoretiska) värdet efter emissionen beräknas enligt följande formel, där Ni är antalet aktier före emissionen, pi är värdet per aktie före emissionen (dvs marknadsvärdet per aktie, inte kvotvärdet), Nn är antalet nyemitterade aktier och pn är teckningspriset (dvs priset på de nyemitterade aktierna):

Priset per teckningsrätt, pt, bestäms nu av skillnaden Δp = pe - pn mellan det beräknade värdet per aktie efter emissionen och teckningspriset för de nyemitterade aktierna:

där na är antalet teckningsrätter som krävs för att erhålla en nyemitterad aktie.

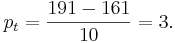

- Exempel:

- Precis som i föregående exempel antar vi att ett företag med 50 000 aktier genomför en nyemission med villkoret 3:10. Antag att värdet på en aktie är 200 kr före emissionen. Teckningspriset för de 15 000 nya aktierna föreslås av styrelsen till 161 kr. I det föregående exemplet fann vi att antalet teckningsrätter blir 150 000. För att hitta priset per teckningsrätt genomför vi följande beräkningar:

- Priset per teckningsrätt blir alltså 3 kronor. För att erhålla en nyemitterad aktie måste en investerare alltså först köpa tio teckningsrätter för totalt 30 kronor, alternativt tilldelas teckningsrätterna baserat på sitt tidigare akiteinnehav. I samband med nyemissionen förbrukas teckningsrätterna och ersätts av en aktie, som hon betalar ytterligare 161 kronor för. Den totala utgiften blir förstås 191 kronor, vilket också är den förväntade aktiekursen efter att emissionen är klar. Om investeraren har fått sig teckningsrätterna tilldelade, är den totala utgiften endast 161 kronor för själva aktien, och efter emissionen kan hon eventuellt sälja en aktie och göra en total vinst på 30 kronor per aktie, dvs lika mycket som hon skulle ha erhållit om hon hade valt att sälja tio teckningsrätter direkt, utan att utnyttja dem vid emissionen.

Eftersom priset per aktie före emissionen sätts av marknadskrafterna kan pi variera. Därför är Ve endast att betrakta som ett teoretiskt värde och inte som en absolut sanning. Samma marknadskrafter påverkar även priset på teckningsrätten, så att även om man har satt ett pris på teckningsrätterna enligt ovanstående formler, kan värdet på en teckningsrätt ändras så fort de börjar köpas och säljas på marknaden.